Kỳ vọng gì cho cổ phiếu ngành ngân hàng khi dự báo lợi nhuận tăng 17% năm 2025?

Nguyễn Thụy

10/01/2025 7:00 AM (GMT+7)

Năm 2025, triển vọng cổ phiếu ngân hàng tiếp tục tích cực dựa trên kỳ vọng tăng trưởng lợi nhuận ngành ở mức 17% so với 14% trong năm 2024.

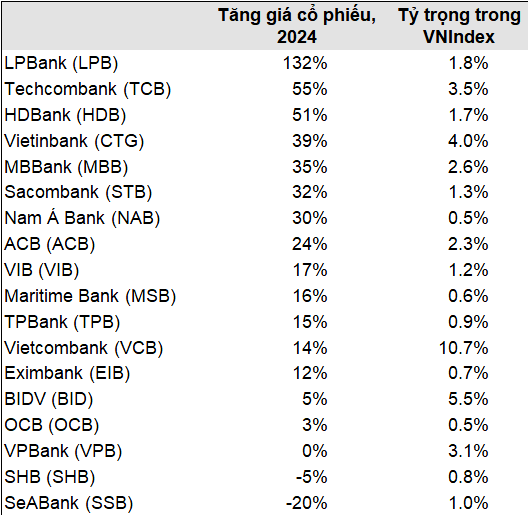

Giá cổ phiếu ngân hàng đã tăng vượt trội so với chỉ số VN-Index của thị trường chứng khoán Việt Nam trong năm 2024, với nhóm 18 ngân hàng niêm yết trên sàn HoSE tăng 26% so với đồng Việt Nam (VND), trong khi VN-Index chỉ tăng 12%.

Trên cơ sở đó, báo cáo phân tích cổ phiếu ngân hàng năm 2025 do tập đoàn đầu tư VinaCapital mới công bố đã dự báo cổ phiếu ngành ngân hàng năm 2025 sẽ tiếp tục tăng tốt, và tăng trưởng lợi nhuận trong ngành (là 18 ngân hàng này) được kỳ vọng ở mức 17% năm nay.

Đồng tác giả của phân tích này là ông Michael Kokalari, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường, và bà Nguyễn Thị Thúy Anh, chuyên gia phân tích ngành ngân hàng của VinaCapital.

Nhu cầu tín dụng thúc đẩy bởi tăng trưởng kinh tế

Năm 2025, VinaCapital dự báo tăng trưởng xuất khẩu của Việt Nam sang Mỹ sẽ chậm lại, nhưng bù lại tăng trưởng của các yếu tố trong nước như đầu tư hạ tầng, bất động sản và tiêu dùng sẽ cải thiện.

Năm 2025, ngành ngân hàng được kỳ vọng tăng trưởng tốt hơn năm 2024 do nhu cầu tín dụng được dự báo cao hơn. Ảnh TL

Tăng trưởng xuất khẩu chậm lại sẽ ảnh hưởng đến tăng trưởng GDP vì xuất khẩu chiếm gần 100% GDP. Tuy nhiên, phần lớn xuất khẩu của Việt Nam là nhờ khối doanh nghiệp FDI nhưng các công ty này lại không thực sự đi vay nhiều từ các ngân hàng trong nước.

Điều này nghĩa là tăng trưởng xuất khẩu chậm lại sẽ không gây ảnh hưởng quá nhiều tới các ngân hàng trong nước. Hơn nữa, các ngân hàng vẫn sẽ là bên hưởng lợi từ sự chuyển dịch sang tăng trưởng GDP nhờ vào các yếu tố nội tại nêu trên vì 2 lý do.

Thứ nhất, các ngân hàng Việt Nam cung cấp tín dụng gần như tất cả các lĩnh vực của nền kinh tế trong nước.

Thứ hai, các ngân hàng cũng cho vay nhiều đối với bất động sản và tiêu dùng, những lĩnh vực được VinaCapital cho rằng sẽ giúp thúc đẩy nền kinh tế trong năm 2025.

Trong phân tích mới nhất nói trên, 2 đồng tác giả kỳ vọng Chính phủ Việt Nam sẽ có những biện pháp cụ thể để thúc đẩy thị trường bất động sản, nhờ đó dự kiến tăng trưởng cho vay mua nhà có thể tăng gấp đôi từ khoảng 10% năm ngoái lên gần 20% năm nay.

Thị trường bất động sản phục hồi cũng sẽ thúc đẩy niềm tin tiêu dùng từ đó kéo theo các mảng cho vay tiêu dùng có biên lãi ròng (NIM) cao như cho vay mua ô tô và mua sắm trả góp. Niềm tin của người tiêu dùng tại Việt Nam đã giảm nhiều trong suốt năm 2023 và nửa đầu năm 2024, nhưng đã bắt đầu phục hồi từ giữa năm 2024. Sự phục hồi của thị trường bất động sản sẽ tiếp tục cải thiện tâm lý tiêu dùng và thúc đẩy cho vay tiêu dùng.

Chính phủ cũng dự định sẽ hỗ trợ tăng trưởng GDP năm nay bằng cách đẩy mạnh đầu tư công, nhờ đó kỳ vọng sẽ mở rộng thêm cơ hội cho vay cho các ngân hàng.

Tuy nhiên, điều quan trọng nhất mà 2 tác giả rút ra từ tất cả các phân tích trên chính là tổng hòa của việc đẩy mạnh đầu tư công, bất động sản và tiêu dùng sẽ góp phần thúc đẩy tăng trưởng tín dụng, củng cố biên lãi ròng (NIM) và cải thiện chất lượng tài sản của các ngân hàng.

Cải thiện chất lượng tài sản và cơ cấu cho vay của ngân hàng

VinaCapital kỳ vọng lợi nhuận của các ngân hàng niêm yết sẽ tăng 17% trong năm nay, nhờ vào tăng trưởng tín dụng toàn hệ thống 15% và NIM tăng nhẹ (tăng 6 điểm cơ bản so với năm ngoái lên 355 điểm cơ bản). Việc chất lượng tài sản tiếp tục phục hồi, cũng như những cải thiện trong cơ cấu cho vay cũng sẽ hỗ trợ tăng trưởng lợi nhuận của ngành.

Theo 2 tác giả của bài phân tích, trong năm 2024, do nhu cầu vay mua nhà còn yếu nên các ngân hàng phải chuyển hướng sang đẩy mạnh tăng cho vay doanh nghiệp tới gần 20%, nhưng phần lớn các khoản cho vay doanh nghiệp mới này có kỳ hạn ngắn với lãi suất thấp do cạnh tranh cao nên đã gây áp lực lên NIM trong cả năm 2024.

Báo cáo dự báo rằng tăng trưởng tín dụng toàn hệ thống sẽ duy trì ở mức khoảng 15% trong năm 2025, trong đó tăng trưởng cho vay phân khúc khách hàng cá nhân vốn có biên lợi nhuận cao dự kiến sẽ tăng tốc từ khoảng 12% năm ngoái lên 15% năm nay.

Tỷ trọng cổ phiếu của 18 ngân hàng niêm yết trên HoSE trong VN-Index và tăng trưởng giá theo mã cổ phiếu ngân hàng năm 2024. Nguồn: VinaCapital

VinaCapital cũng kỳ vọng năm nay các ngân hàng sẽ cho vay dài hạn nhiều hơn thông qua việc cho vay các dự án hạ tầng vốn có kỳ hạn dài. Việc mở rộng sang cho vay dài hạn này sẽ hỗ trợ NIM, do ngân hàng thường thu được chênh lệch lãi suất từ việc huy động ngắn hạn và cho vay dài hạn với lãi suất cao hơn (dù vậy, một số ngân hàng khi mở rộng cho vay dài hạn cũng sẽ cần tăng cường huy động dài hạn để đối ứng khiến ảnh hưởng đến chi phí huy động).

Cuối cùng, cho vay kinh doanh bất động sản dự kiến sẽ tiếp tục dẫn dắt nhất là khi thị trường tiếp tục phục hồi, mặc dù một phần tăng trưởng này cũng chính là để tái tài trợ cho các khoản trái phiếu đến hạn (mà trước đây các trái phiếu này đã được các công ty bất động sản phát hành cho các nhà đầu tư cá nhân và các nhà đầu tư khác ngoài ngân hàng).

Tỷ trọng cổ phiếu của 18 ngân hàng niêm yết trên HoSE trong VN-Index và tăng trưởng giá theo mã cổ phiếu ngân hàng năm 2024. Nguồn: VinaCapital

NIM ngân hàng chịu ảnh hưởng từ những yếu tố trái chiều

Theo báo cáo phân tích, NIM (biên lãi ròng) của ngành ngân hàng kỳ vọng sẽ tăng nhẹ trong năm 2025.

Cho vay cá nhân và cho vay hạ tầng sẽ giúp thúc đẩy NIM, cũng như sự phục hồi của thị trường bất động sản có nghĩa là các ngân hàng sẽ không cần phải tiếp tục tài trợ ở mức lãi suất thấp cho những khách hàng đang gặp khó khăn nữa.

Thêm vào đó, năm ngoái có một số ngân hàng đã cấp các khoản vay với biên rất thấp chỉ để dùng hết chỉ tiêu tín dụng trong bối cảnh cầu tín dụng thấp – nhằm đảm bảo rằng năm sau họ vẫn được Ngân hàng Nhà nước cấp các chỉ tiêu tín dụng tương đương. Các khoản vay này đã kéo giảm NIM, nhưng sang năm 2025, việc nhu cầu tín dụng phục hồi kỳ vọng sẽ giúp các ngân hàng lấp đầy chỉ tiêu tăng trưởng tín dụng một cách thực chất hơn, nhờ đó giảm bớt áp lực lên NIM.

Tuy nhiên cũng cần lưu ý rằng tăng trưởng tín dụng toàn hệ thống ngân hàng tính đến ngày 25/12/2024 đã cao hơn tăng trưởng tiền gửi tới 5 điểm phần trăm (tăng trưởng cho vay khoảng 14% so với đầu năm còn tăng trưởng tiền gửi chỉ ở mức 9%), do đó gây ra áp lực tăng lên lãi suất tiền gửi. Tình trạng thanh khoản của hệ thống ngân hàng hiện nay có thể được mô tả là “thắt chặt nhưng không đến mức căng thẳng”.

Nhận định này phù hợp với thực tế diễn biến lãi suất huy động kỳ hạn sáu tháng bình quân ngành ban đầu giảm khoảng 60 điểm cơ bản so với đầu năm 2024 (về mức đáy 3,5% vào tháng 3/2024), sau đó đã tăng trở lại trên 4% vào cuối năm 2024. Lưu ý rằng: 1) sự mất giá của đồng VND (5% trong năm 2024) hiện cũng đang tạo áp lực tăng đối với lãi suất tiền gửi, và 2) mức lạm phát trung bình 3,6% trong năm 2024 không tác động đáng kể đến lãi suất tiền gửi.

Tóm lại, 2 tác giả cho rằng lãi suất tiền gửi kỳ hạn 6 tháng trung bình của ngành ngân hàng sẽ tăng 50-70 điểm cơ bản trong năm nay lên gần 5% vào cuối năm 2025 (lưu ý rằng mức lãi suất này ở các ngân hàng quốc doanh thường thấp hơn khoảng 1% so với các ngân hàng tư nhân). Mức tăng nhẹ này của lãi suất tiền gửi, kết hợp với tất cả các yếu tố đã được thảo luận trên, có nghĩa là NIM sẽ chỉ có thể tăng nhẹ trong năm 2025.

Giao dịch tại ngân hàng VPBank. Nguồn: VPB

Tăng chất lượng tài sản ngành ngân hàng

Áp lực về chất lượng tài sản của các ngân hàng đã tăng mạnh vào năm 2023, sau sự kiện của Ngân hàng TMCP Sài Gòn (SCB) vào cuối năm 2022. Tỷ lệ nợ xấu nội bảng chính thức toàn hệ thống (không tính các ngân hàng yếu kém) đã dao động quanh mức 2% kể từ đó, phần nào nhờ vào một số biện pháp gia hạn nợ, theo báo cáo mới nói trên.

Đến nay có nhiều dấu hiệu tích cực (như tỷ lệ nợ nhóm 2 và tỷ lệ hình thành nợ xấu giảm) cho thấy tỷ lệ nợ xấu nội bảng của ngành khả năng cao sẽ bắt đầu giảm xuống. Ngoài ra một số ngân hàng đã bắt đầu ghi nhận thu nhập từ việc thu hồi các khoản nợ xấu đã xử lý, nguồn đóng góp vào khoảng 10% tổng lợi nhuận của ngành trong năm 2024. Các yếu tố này cho thấy áp lực lên chất lượng tài sản của các ngân hàng đã giảm.

Trước đó, các ngân hàng đã trích lập khá nhiều dự phòng trước khi xảy ra sự kiện của SCB, và sau đó đã giảm dần tỷ lệ dự phòng bao nợ xấu trong các năm 2023-2024 để tiết chế chi phí dự phòng và duy trì lợi nhuận báo cáo không bị ảnh hưởng quá lớn trong bối cảnh khó khăn. Các ngân hàng sẽ cần bắt đầu bồi đắp LLR (tỷ lệ Dự phòng bao nợ xấu) trở lại, đó là lý do tại sao 2 tác giả của báo cáo không kỳ vọng chi phí tín dụng giảm mạnh trong năm nay, mặc dù chất lượng tài sản dự kiến sẽ được cải thiện.

18 ngân hàng niêm yết trên sàn HoSE gồm: LPBank, Techcombank, HDBank, Vietcombank, VietinBank, MBBank, Sacombank, Nam Á Bank, ACB, VIB, MSB, TPBank, Eximbank, BIDV, OCB, VPBank, SHB, SeABank.

Nóng: Các ngân hàng không phải đề nghị về tăng trưởng tín dụng năm 2025

10/01/2025 7:00 AM

Cổ phiếu Nike lao dốc sau khi doanh số tại Trung Quốc sụt giảm mạnh

Cổ phiếu Nike Inc. giảm sâu sau khi công ty cảnh báo doanh số trong quý này sẽ đi xuống, do tình trạng suy yếu kéo dài tại thị trường Trung Quốc và thương hiệu Converse.

Phố Wall hé lộ kịch bản 2026: Chứng khoán tăng tốc hay quay đầu giảm sâu?

Thị trường chứng khoán Mỹ đã chinh phục những đỉnh cao mới trong năm 2025, khi nhà đầu tư phần lớn phớt lờ các lo ngại về việc chính quyền Tổng thống Trump áp mức thuế quan cao hơn đáng kể, đồng thời không quá bận tâm trước nỗi sợ về bong bóng tài chính xoay quanh các công ty trí tuệ nhân tạo (AI). Câu hỏi đặt ra là thị trường chứng khoán năm 2026 sẽ tiếp tục bùng nổ hay quay đầu giảm?

Elon Musk thắng lớn: Tòa phán quyết trả lại gói lương khổng lồ 139 tỷ USD

Tòa án Tối cao bang Delaware đã khôi phục gói thù lao khổng lồ được trao cho CEO Tesla Elon Musk vào năm 2018, gói thù lao này trước đó đã hai lần bị một thẩm phán cấp dưới tuyên vô hiệu.

Tesla trở lại top 7 công ty đắt giá nhất thế giới: Giá cổ phiếu đạt mức cao kỷ lục mới

Cổ phiếu của nhà sản xuất ô tô điện Tesla đã đạt mức cao kỷ lục mới và đóng cửa ở mức cao kỷ lục lần đầu tiên sau khoảng một năm vào ngày 16/12. Cổ phiếu này đã tăng 3,07% lên 489,88 USD, đạt mức cao nhất trong ngày là 491,5 USD

Giá trị tài sản ròng của tỷ phú Elon Musk đạt 600 tỷ USD

Theo Forbes, tỷ phú Elon Musk vừa trở thành người đầu tiên trong lịch sử sở hữu khối tài sản ròng đạt 600 tỷ USD vào thứ Hai, sau những thông tin cho thấy công ty khởi nghiệp vũ trụ SpaceX của ông nhiều khả năng sẽ lên sàn với mức định giá 800 tỷ USD.

Bảo hiểm thiệt hại do thiên tai vượt mốc 100 tỷ USD năm thứ 6 liên tiếp

Tổng thiệt hại toàn cầu được bảo hiểm do các thảm họa thiên nhiên dự kiến sẽ lên tới 107 tỷ USD trong năm 2025, chủ yếu do các vụ cháy rừng ở Los Angeles và các cơn bão đối lưu nghiêm trọng tại một số khu vực của Mỹ, theo một nghiên cứu của Viện Swiss Re công bố hôm thứ Ba.

Cổ phiếu Nike lao dốc sau khi doanh số tại Trung Quốc sụt giảm mạnh

Cổ phiếu Nike Inc. giảm sâu sau khi công ty cảnh báo doanh số trong quý này sẽ đi xuống, do tình trạng suy yếu kéo dài tại thị trường Trung Quốc và thương hiệu Converse.

Phố Wall hé lộ kịch bản 2026: Chứng khoán tăng tốc hay quay đầu giảm sâu?

Thị trường chứng khoán Mỹ đã chinh phục những đỉnh cao mới trong năm 2025, khi nhà đầu tư phần lớn phớt lờ các lo ngại về việc chính quyền Tổng thống Trump áp mức thuế quan cao hơn đáng kể, đồng thời không quá bận tâm trước nỗi sợ về bong bóng tài chính xoay quanh các công ty trí tuệ nhân tạo (AI). Câu hỏi đặt ra là thị trường chứng khoán năm 2026 sẽ tiếp tục bùng nổ hay quay đầu giảm?

Elon Musk thắng lớn: Tòa phán quyết trả lại gói lương khổng lồ 139 tỷ USD

Tòa án Tối cao bang Delaware đã khôi phục gói thù lao khổng lồ được trao cho CEO Tesla Elon Musk vào năm 2018, gói thù lao này trước đó đã hai lần bị một thẩm phán cấp dưới tuyên vô hiệu.

Tesla trở lại top 7 công ty đắt giá nhất thế giới: Giá cổ phiếu đạt mức cao kỷ lục mới

Cổ phiếu của nhà sản xuất ô tô điện Tesla đã đạt mức cao kỷ lục mới và đóng cửa ở mức cao kỷ lục lần đầu tiên sau khoảng một năm vào ngày 16/12. Cổ phiếu này đã tăng 3,07% lên 489,88 USD, đạt mức cao nhất trong ngày là 491,5 USD

Giá trị tài sản ròng của tỷ phú Elon Musk đạt 600 tỷ USD

Theo Forbes, tỷ phú Elon Musk vừa trở thành người đầu tiên trong lịch sử sở hữu khối tài sản ròng đạt 600 tỷ USD vào thứ Hai, sau những thông tin cho thấy công ty khởi nghiệp vũ trụ SpaceX của ông nhiều khả năng sẽ lên sàn với mức định giá 800 tỷ USD.

Bảo hiểm thiệt hại do thiên tai vượt mốc 100 tỷ USD năm thứ 6 liên tiếp

Tổng thiệt hại toàn cầu được bảo hiểm do các thảm họa thiên nhiên dự kiến sẽ lên tới 107 tỷ USD trong năm 2025, chủ yếu do các vụ cháy rừng ở Los Angeles và các cơn bão đối lưu nghiêm trọng tại một số khu vực của Mỹ, theo một nghiên cứu của Viện Swiss Re công bố hôm thứ Ba.