GS25, Family Mart, 7-Eleven đều lỗ nặng ở Việt Nam dù thu nghìn tỷ

Cẩm Tú

08/09/2024 8:55 AM (GMT+7)

Circle K đang áp đảo thị trường bán lẻ tiện lợi tại Việt Nam với 464 cửa hàng trên khắp cả nước. Đây cũng là một trong số ít chuỗi ghi nhận lãi ròng.

Theo dữ liệu từ Vietdata, Circle K dẫn đầu thị trường cửa hàng tiện lợi tại Việt Nam về cả kết quả doanh thu lẫn lợi nhuận.

Trong khi đó, các chuỗi lớn khác như Family Mart, GS25 hay 7-Eleven dù thu nghìn tỷ vẫn liên tục báo lỗ.

Circle K bỏ xa phần còn lại của thị trường

Không chỉ nắm "ngôi vương" về doanh thu và lợi nhuận, Circle K hiện cũng là thương hiệu có độ phủ rộng nhất Việt Nam với tổng cộng 464 cửa hàng. Đây là chuỗi cửa hàng tiện lợi quốc tế đầu tiên tại Việt Nam.

Thương hiệu có xuất xứ từ Mỹ, hiện được sở hữu bởi Alimentation Couche-Tard (Canada), đã xuất hiện ở Việt Nam từ năm 2008. Vietdata cho biết những năm qua, hệ thống cửa hàng tiện lợi này luôn giữ tốc độ tăng trưởng trung bình 20-30%/năm.

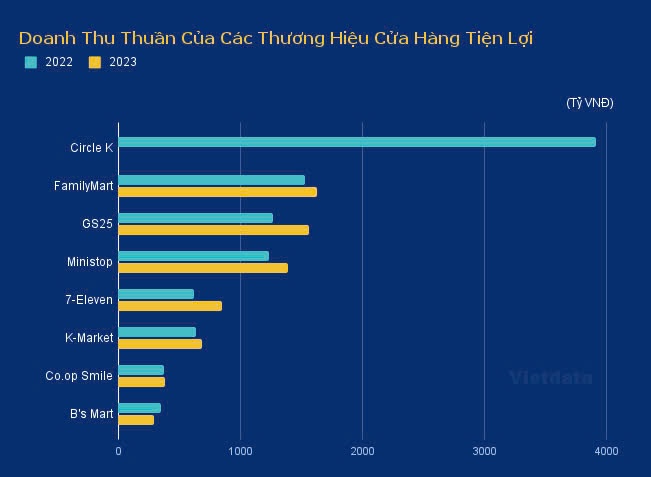

Đáng chú ý, sau giai đoạn đại dịch, Circle K Việt Nam đã bứt phá với doanh thu năm 2022 tăng gần 45% so với năm 2021, lên đến gần 4.000 tỷ đồng và lợi nhuận hơn trăm tỷ đồng.

Điều này đánh dấu sự "lột xác" hoàn toàn so với khoản lỗ lũy kế trong 2 năm trước đó, giúp Circle K thành một trong số ít chuỗi cửa hàng tiện lợi thoát khỏi tình trạng thua lỗ.

Trong khi đó, cuộc cạnh tranh giữa GS25 và Family Mart đang dần "nóng" lên khi cả hai đều thu về khoảng 1.500 tỷ đồng trong giai đoạn 2022-2023.

Với Family Mart - chuỗi cửa hàng tiện lợi lớn thứ 3 Nhật Bản, mục tiêu đề ra là sở hữu 1.500-2.500 cửa hàng tại Việt Nam trong năm 2023, tuy nhiên tính đến tháng 7 vừa qua, số lượng thực tế mới đạt mốc 160.

Dù vậy, Family Mart Việt Nam vẫn cho thấy những tín hiệu tích cực với doanh thu tăng trưởng đều đặn trong 3 năm qua, đạt 1.600 tỷ đồng trong năm 2023 và giảm lỗ dần qua các năm, với mức lỗ dưới 10 tỷ đồng.

Còn GS25 gia nhập thị trường muộn nhất (năm 2018) nhưng lại bứt phá mạnh mẽ với doanh thu tăng đều đặn trong giai đoạn 2021-2023, kết quả năm 2023 đạt trên 1.500 tỷ đồng, tăng 23% so với năm trước đó.

Với tiềm lực của liên doanh giữa GS Retail Hàn Quốc (nắm 30% cổ phần) và Sơn Kim Retail của Tập đoàn Sơn Kim, hiện chuỗi này đã sở hữu 209 cửa hàng, phần lớn đặt tại TP.HCM và trở thành chuỗi cửa hàng tiện lợi lớn thứ 2 cả nước về độ phủ.

Song, với chiến lược đầy tham vọng là 700 cửa hàng đến năm 2027, đơn vị này đang chấp nhận lỗ ngắn hạn để chiếm lĩnh thị phần. Năm 2023, GS25 dù đã giảm lỗ so với năm trước đó nhưng vẫn là chuỗi cửa hàng tiện lợi lỗ nặng nhất thị trường với gần 120 tỷ đồng.

Doanh thu các chuỗi cửa hàng tiện lợi tại Việt Nam trong năm 2022 và 2023. Biểu đồ: Vietdata.

Ministop, chuỗi cửa hàng tiện lợi thuộc sở hữu của "gã khổng lồ" bán lẻ Nhật Bản Aeon, cũng được đánh giá là một đối thủ "đáng gờm". Thâm nhập Việt Nam từ năm 2015, đến nay chuỗi này đã mở rộng quy mô với 184 cửa hàng, đứng thứ 3 thị trường về độ phủ và thứ 4 về doanh thu.

Thương hiệu này đạt doanh thu gần 1.300 tỷ đồng trong năm ngoái, tăng trưởng 12% so với năm 2022, tuy nhiên vẫn không thể thoát lỗ, thậm chí tăng gần gấp đôi số lỗ sau một năm.

"Ông lớn" khác từ quốc tế là 7-Eleven cũng đang đẩy mạnh chiến lược mở rộng quy mô, từ mức 79 cửa hàng vào tháng 1/2023 lên 114 cửa hàng hiện nay.

Doanh thu của 7-Eleven giai đoạn 2021-2023 qua từng năm đều tăng lần lượt gần 18%, 26% và 37%, đạt gần 850 tỷ đồng vào năm 2023. Tuy nhiên, chuỗi này cũng nằm trong nhóm có mức lỗ hàng năm cao nhất ngành.

Ngoài ra, thị trường còn có các chuỗi khác như B’s Mart, Co-op Smile, K-Market... với doanh thu thuần hàng tỷ đồng mỗi năm.

Miếng bánh béo bở nhưng không dễ dàng

Theo Vietdata, mặc dù chỉ chiếm 0,3% tổng doanh thu bán lẻ hàng hóa nhưng mô hình chuỗi cửa hàng tiện lợi chứng kiến đà phát triển mạnh, với tốc độ tăng trưởng CAGR giai đoạn 2020-2022 đạt hơn 18%.

Tiềm năng tăng trưởng của thị trường này được đánh giá còn rất lớn nhờ vào một số đặc tính về cơ cấu dân số, tốc độ đô thị hóa, sự gia tăng tầng lớp trung lưu, và sự phát triển của ngành du lịch.

Tuy nhiên, áp đảo thị trường vẫn là các chuỗi bán lẻ tiện lợi ngoại quốc. Sở hữu tiềm lực tài chính mạnh mẽ, kinh nghiệm quản lý dày dặn và chiến lược marketing rầm rộ, các "ông lớn" này đang dần chiếm lĩnh thị phần, khiến cho "miếng bánh" thị trường bán lẻ tiện lợi Việt Nam ngày càng thu hẹp đối với các doanh nghiệp nội địa.

Trong số những tên tuổi lớn, chỉ duy nhất Co.op Smile là thương hiệu Việt Nam, nhưng sau gần 10 năm phát triển, mảng kinh doanh này của "ông lớn" ngành bán lẻ Saigon Co.op cũng chỉ có tổng cộng 96 cửa hàng (bao gồm nhượng quyền), doanh thu tăng trưởng chưa tới 2% mỗi năm với kết quả 2023 đạt 380 tỷ đồng.

Lợi nhuận sau thuế của các chuỗi cửa hàng tiện lợi tại Việt Nam. Biểu đồ: Vietdata.

Dĩ nhiên, cuộc chơi này cũng không hề dễ dàng với các thương hiệu quốc tế, đặc biệt khi chi phí thuê mặt bằng ngày càng leo thang trong khi các chuỗi đều muốn tăng cường độ phủ. GS25 và 7-Eleven đang lỗ nặng nhất thị trường, trong khi Ministop và B’s Mart đều tăng dần số lỗ qua từng năm.

Dữ liệu của Vietdata cho thấy thị trường chỉ có hai chuỗi hiếm hoi là Circle K và K-Market duy trì lợi nhuận. Đơn vị nghiên cứu này lý giải đây là kết quả của việc tối ưu hóa hoạt động và chiến lược kinh doanh giữa thị trường đầy thách thức.

Thực tế, bên cạnh cuộc đua cạnh tranh thị phần lẫn nhau, các chuỗi cửa hàng tiện lợi còn chịu áp lực lớn từ sự bùng nổ thương mại điện tử. Vietdata đánh giá xu hướng mua sắm trực tuyến đang ngày càng chiếm ưu thế, dần lấn át các kênh bán lẻ trực tiếp, bao gồm cả cửa hàng tiện lợi.

Dù vậy, nhìn chung các doanh nghiệp kinh doanh cửa hàng tiện lợi tại Việt Nam đã có sự phục hồi khả quan về tình hình kinh doanh sau giai đoạn đại dịch Covid-19.

"Các doanh nghiệp đang chấp nhận dồn sức vào mở rộng quy mô, nhằm gia tăng thị phần và tạo sức ép khiến các đối thủ phải từ bỏ cuộc đua", báo cáo của Vietdata nhấn mạnh.

Theo Zing

Thuế quan bủa vây: Chuỗi cung ứng càng đa dạng, doanh nghiệp Mỹ càng hứng đòn đau

Khi các doanh nghiệp Mỹ đẩy mạnh chuyển dịch chuỗi cung ứng khỏi Trung Quốc sang Việt Nam, Ấn Độ hay Thái Lan, họ lại bất ngờ lọt vào “ma trận” thuế quan mới. Dù mạng lưới cung ứng ngày càng đa dạng, hàng hóa nhập khẩu vẫn chịu mức thuế cao do chính sách cứng rắn của Washington, khiến chi phí đội lên và lợi nhuận bị siết chặt hơn bao giờ hết, theo Tipranks.

Chuyên gia tiết lộ "thời điểm hoàn hảo" để mua và bán Bitcoin giữa biến động giá mạnh

Giữa bối cảnh thị trường tiền số biến động mạnh, Changpeng Zhao (CZ) - nhà sáng lập Binance - đã chia sẻ quan điểm của mình về thời điểm tốt nhất để giao dịch Bitcoin làm dấy lên cuộc tranh luận sôi nổi trong cộng đồng tiền điện tử.

Giá vàng hôm nay 2/12: Chinh phục kỷ lục mới

Giá vàng hôm nay 2/12 ở trong nước sáng nay tiếp tục đi lên khi các doanh nghiệp đồng loạt tăng cao. Giá vàng miếng SJC tăng tăng mạnh lên đỉnh kỷ lục mới 155,2 triệu đồng.

Sau lệnh khẩn cập nhật phần mềm, các hãng hàng không Việt Nam đã xử lý xong toàn bộ máy bay Airbus A320, A321

Cục Hàng không Việt Nam cho biết toàn bộ máy bay Airbus A320, A321 của các hãng hàng không Việt Nam cập nhật xong phần mềm theo yêu của nhà sản xuất máy bay Airbus và Cơ quan An toàn hàng không châu Âu (EASA).

Trung Quốc siết chặt trấn áp đầu cơ tiền ảo

Trung Quốc cho biết sẽ đẩy mạnh trấn áp hoạt động đầu cơ tiền ảo, trong đó ngân hàng trung ương đã đưa ra tuyên bố rõ ràng nhất từ trước đến nay rằng stablecoin nằm trong phạm vi các hành vi tài chính phi pháp, qua đó siết chặt hơn việc giám sát và cưỡng chế trong nước.

Vàng tăng "nóng" khiến ngành trang sức Trung Quốc lao đao vì doanh số giảm, hàng nghìn cửa hàng phải đóng cửa

Giá vàng cao ngất cùng chính sách thuế mới khiến chi phí tăng cao đang khiến các nhà bán lẻ trang sức tại Trung Quốc đối mặt với khủng hoảng: Doanh số sụt giảm mạnh, nhiều cửa hàng phải đóng cửa -phản ánh tình hình ảm đạm của một trong những thị trường tiêu dùng lớn nhất ngành kim hoàn.

Thuế quan bủa vây: Chuỗi cung ứng càng đa dạng, doanh nghiệp Mỹ càng hứng đòn đau

Khi các doanh nghiệp Mỹ đẩy mạnh chuyển dịch chuỗi cung ứng khỏi Trung Quốc sang Việt Nam, Ấn Độ hay Thái Lan, họ lại bất ngờ lọt vào “ma trận” thuế quan mới. Dù mạng lưới cung ứng ngày càng đa dạng, hàng hóa nhập khẩu vẫn chịu mức thuế cao do chính sách cứng rắn của Washington, khiến chi phí đội lên và lợi nhuận bị siết chặt hơn bao giờ hết, theo Tipranks.

Chuyên gia tiết lộ "thời điểm hoàn hảo" để mua và bán Bitcoin giữa biến động giá mạnh

Giữa bối cảnh thị trường tiền số biến động mạnh, Changpeng Zhao (CZ) - nhà sáng lập Binance - đã chia sẻ quan điểm của mình về thời điểm tốt nhất để giao dịch Bitcoin làm dấy lên cuộc tranh luận sôi nổi trong cộng đồng tiền điện tử.

Giá vàng hôm nay 2/12: Chinh phục kỷ lục mới

Giá vàng hôm nay 2/12 ở trong nước sáng nay tiếp tục đi lên khi các doanh nghiệp đồng loạt tăng cao. Giá vàng miếng SJC tăng tăng mạnh lên đỉnh kỷ lục mới 155,2 triệu đồng.

Sau lệnh khẩn cập nhật phần mềm, các hãng hàng không Việt Nam đã xử lý xong toàn bộ máy bay Airbus A320, A321

Cục Hàng không Việt Nam cho biết toàn bộ máy bay Airbus A320, A321 của các hãng hàng không Việt Nam cập nhật xong phần mềm theo yêu của nhà sản xuất máy bay Airbus và Cơ quan An toàn hàng không châu Âu (EASA).

Trung Quốc siết chặt trấn áp đầu cơ tiền ảo

Trung Quốc cho biết sẽ đẩy mạnh trấn áp hoạt động đầu cơ tiền ảo, trong đó ngân hàng trung ương đã đưa ra tuyên bố rõ ràng nhất từ trước đến nay rằng stablecoin nằm trong phạm vi các hành vi tài chính phi pháp, qua đó siết chặt hơn việc giám sát và cưỡng chế trong nước.

Vàng tăng "nóng" khiến ngành trang sức Trung Quốc lao đao vì doanh số giảm, hàng nghìn cửa hàng phải đóng cửa

Giá vàng cao ngất cùng chính sách thuế mới khiến chi phí tăng cao đang khiến các nhà bán lẻ trang sức tại Trung Quốc đối mặt với khủng hoảng: Doanh số sụt giảm mạnh, nhiều cửa hàng phải đóng cửa -phản ánh tình hình ảm đạm của một trong những thị trường tiêu dùng lớn nhất ngành kim hoàn.